近日,国务院办公厅印发了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》。意见提出,将门诊费用纳入职工医保统筹基金支付范围,改革职工医保个人账户,建立健全门诊共济保障机制。

参保职工个人账户如何实现家庭共济?需要满足哪些条件?参保人的待遇又是否会受到影响?经济日报记者采访了专家和相关部门负责人。

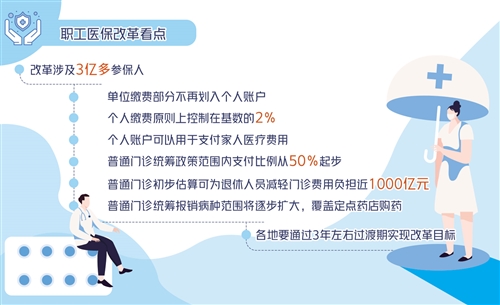

个人账户可全家使用

意见明确,个人账户可以用于支付参保人员本人及其配偶、父母、子女在定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用。

“家庭共济是对于个人账户而言。”国家医疗保障局待遇保障司负责人樊卫东说,职工医保基金分为两大块,即统筹基金与个人账户。这次改革后,职工个人账户使用范围将拓展,主要动用的是个人账户的“小池子”,可以说是“小共济”。统筹基金报销后的个人自付费用,可以通过本人现金支付,也可以通过个人账户支付。

目前,很多家庭普遍存在家庭成员参加不同险种的情况。父母参加城乡居民医保、子女参加职工医保。个人账户允许家庭共济使用,将减轻家庭的医药费用负担。“门诊共济保障将帮助参保人实现风险代际转移。”国家医保局副局长陈金甫说,参保人年轻时没病,到老年时容易生病,但是仅仅依靠个人积累是有限的,社会积累可以更大范围解决公众治疗需求。

同时,门诊共济保障也可以进一步释放医保基金效能。“2020年按照统筹基金和个人账户的相关统计,个人账户累计结余1万亿元,改革以前,这笔钱是别人无法使用的。新的保障机制总体上是基金平衡转移,用于实实在在的医疗服务购买,有利于人群基金的共济,也有利于制度可持续发展。”陈金甫说。

报销范围再扩大

意见提出,逐步将多发病、常见病的普通门诊费用纳入统筹基金支付范围。普通门诊统筹覆盖职工医保全体参保人员,政策范围内支付比例从50%起步。此外,逐步扩大由统筹基金支付的门诊慢特病病种范围,将部分治疗周期长、对健康损害大、费用负担重的疾病门诊费用纳入共济保障,对部分适合在门诊开展、比住院更经济方便的特殊治疗,可参照住院待遇进行管理。这意味着,今后职工参保人可以报销更多普通门诊费用。

陈金甫说,过去的制度在住院方面带有一种逆向调节作用,小病大养所带来的问题是既增加了基金支出,也浪费了高端医疗资源。扩大门诊报销范围,不仅提高了参保人待遇水平,还能杜绝“小病大养”现象发生。

不仅如此,在药店买药、网上看病也能用医保报销。樊卫东说,除了原来个人账户可继续用于药店购药之外,符合条件的零售药店纳入统筹基金的结算范围,在定点药店购买医疗器械、医用耗材的费用可由个人账户支付,符合条件的“互联网+”医疗服务也可以纳入基本医疗保障范围。

不影响保障水平

根据意见,在职职工个人账户由个人缴纳的基本医疗保险费计入,计入标准原则上控制在本人参保缴费基数的2%,单位缴纳的基本医疗保险费全部计入统筹基金。退休人员个人账户原则上由统筹基金按定额划入,划入额度逐步调整到统筹地区根据本意见实施改革当年基本养老金平均水平的2%左右。调整统筹基金和个人账户结构后,增加的统筹基金主要用于门诊共济保障,提高参保人员门诊待遇。

“通过调整个人账户计入方式,单位缴费部分不再划入个人账户。”陈金甫说,基本上个人账户新计入都会减少,但个人账户新计入的减少并不意味着保障功能降低,而是在共济保障的“大池子”里形成新的保障机制。这个新的保障机制总体上基金平衡转移,保障效能显著放大。这部分资金既用于购买医疗服务,又有利于基金共济,更有利于长远制度的可持续性发展。

意见还规定,规范个人账户使用,不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的支出。专家表示,基于社会保险法及相关法律设计的基金,医保基金是用于社会保险的,用于防范疾病风险的定向使用。同时,受经济社会发展以及基金支撑能力所限,保障还不能脱离现在的发展阶段,只能保障基本。也就是说,保障水平、保障的范围还要与经济发展水平相适应,实现制度的可持续发展。(记者 吴佳佳)